控除対象扶養親族・特定扶養親族・特定親族・源泉控除対象親族の違い

2025年12月からの改正で新設された「特定親族」。

「特定扶養親族」とか「控除対象扶養親族」、「源泉控除対象親族」などその違いが何なのか?その改正内容をできるだけシンプルにわかりやすく解説します。

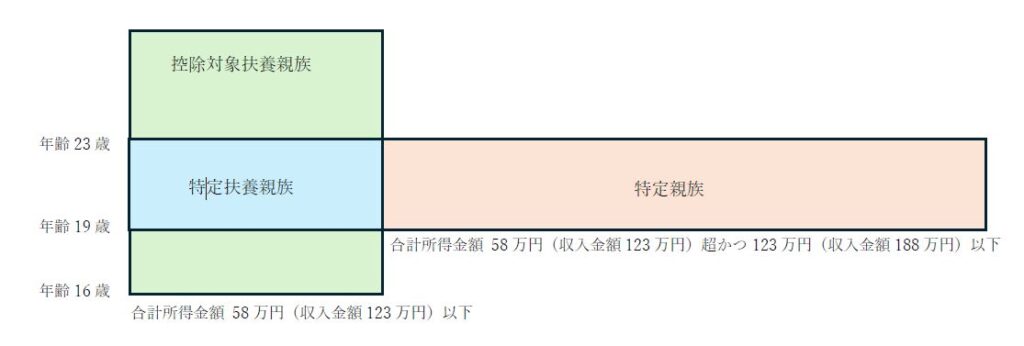

1. 基本の「控除対象扶養親族」とは?

扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

- 税者と生計を一にしている

- 年齢が16歳以上

- 合計所得金額が58万円(収入金額123万円)以下

この対象者がいる場合、所得税の扶養控除として38万円の控除が受けられます。

2. 「特定扶養親族」とは?

大学進学などで子の教育費がかさむ時期に、より大きな税額軽減が受けられる仕組みです。

- 控除対象扶養親族のうち、年齢が19歳以上23歳未満の人

扶養控除の金額は63万円にアップします。

3. 2025年からの新設「特定親族」とは?

合計所得金額が58万円(収入金額123万円)を超え、扶養控除の対象にならない大学生年代の子どもでも、一定の条件下で控除が受けられる仕組みです。

- 年齢が19歳以上23歳未満

- 合計所得金額が58万円(収入金額123万円)超かつ123万円(収入金額188万円)以下

- 控除対象扶養親族には該当しない

この「特定親族」を扶養する場合、最大63万円の「特定親族特別控除」が受けられます。

4. 2025年から新設された「特定親族」により「源泉控除対象親族」という言葉が生まれた。

これまで源泉対象は「控除対象扶養親族」だけであったが、「特定親族」が源泉の対象となったことから、「控除対象扶養親族」と「特定扶養親族」を総称して「源泉控除対象親族」という呼ぶことになりました。

5. 年齢判定の基準は?

年齢は12月31日現在の満年齢で判定されます。

――――――

以上です。2025年12月から施行される税改正で「特定親族」への対応が必要になります。企業側、個人側ともに正しい知識をもって、スムーズに対応していきましょう。