第43号 雇用保険料の計算上の注意点と忘れてはならない「免除制度」

雇用保険料は、賃金及び賞与を支払う都度、支払額に応じた金額を給与から控除することになりますが、実際の算出方法と注意点、更に「免除制度」について解説します。

雇用保険料の計算

<この記事の目次>

以下の算式で計算します。

【ここで注意!】

この場合非課税通勤手当も含めて計算することに注意して下さい。 非課税通勤手当は税法上の取扱いと労働保険・社会保険上の取扱いが異なります。

雇用保険料の支払いには、免除制度があります。

免除の対象者は、64歳以上の高年齢被保険者です。

これは、高齢者の雇用促進と福祉の増進を図るために設けられた制度なんです。この免除制度では、事業主負担も労働者負担も免除となるので、どちらも保険料の支払いをする必要はなくなります。ただし64歳の誕生日が来たからといって、すぐに保険料が免除になるわけではありません。 雇用保険の保険料免除は「年度」(4月1日~翌年3月31日まで)で区切られています。

つまり、年度初めの4月1日現在に被保険者が満64歳以上であれば、その年度の雇用保険料の免除を受けることができるというわけです。

また満64歳を過ぎても、以下の場合は雇用保険料の免除はされません。

・日雇労働被保険者や短期雇用特例被保険者(季節労働者や短期の雇用など)

・満65歳を過ぎて新しく就職した場合(雇用保険に加入することはできませんので免除もありません)

つまり満64歳を超えて継続雇用される場合に、雇用保険料の免除されるということになります。

雇用保険料の免除の具体例

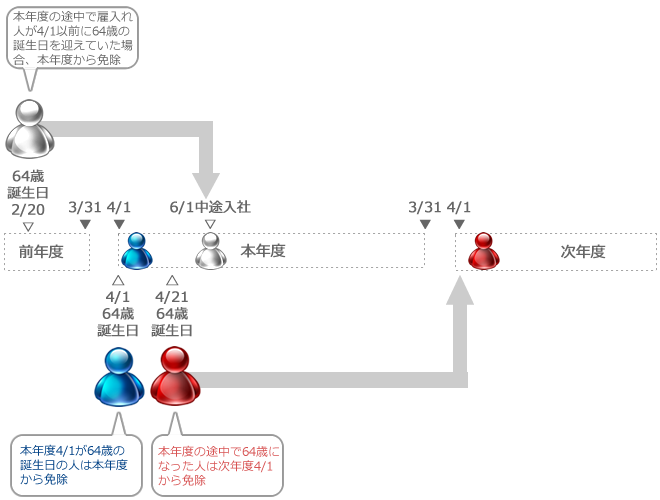

雇用保険料の免除は、年度によって区切られています。 少しややこしいので具体例を挙げてご説明していきますね。

例えば、4月21日の誕生日で満64歳を向かえたとしても、これは年度途中となるので、その年度が終わるまで(年度終わりの3月31日まで)は、雇用保険料の免除はなされません。 雇用保険料の免除がなされるのは、翌年度からとなります。

さらに具体例を挙げると、年度途中で雇い入れた労働者が、その年の4月1日にすでに64歳であれば、これは保険料が免除されます。

では4月1日生まれの方はどうなるのでしょうか?

これは4月1日現在で64歳に該当するので、その年度から雇用保険料の免除が適応されます。介護保険の様に誕生日の翌月から免除になるのでは?と思われる方も多いようですが「年度」で区切られるということを覚えておきましょう。

無料体験版をダウンロード

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。