第29号 住民税の控除について

住民税は、市町村民税(特別区民税含む)と都道府県県民税(都民税含む)の総称で、それぞれ市区町村と都道府県に対して納付する税金です。

住民税は前年の所得が基準だ!

<この記事の目次>

住民税は、前年度の所得に対して課税・徴収される点で所得税とは異なっています。会社は社員の給与から住民税を徴収して納付しなければならないのですが、これを『特別徴収』と言います。特別徴収の対象になる人は、前年中(1月1日~12月31日)に課税対象所得があり、本年度の住民税の課税が発生する人で、本年4月1日現在において、特別徴収義務者(会社のことです)から給与の支払いを受けている人です。

住民税の徴収と納付の流れを知っておこう

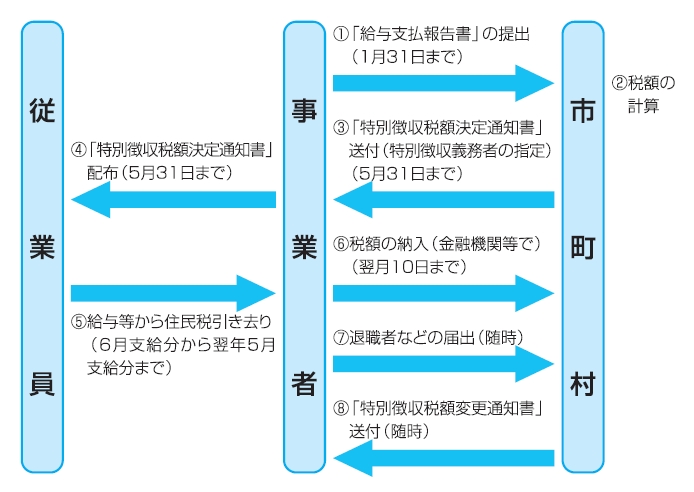

1.給与支払報告書の提出

年間の所得は、会社が市区町村に提出する「給与支払報告書」により把握されます。給与支払報告書は、毎年1月31日までに社員の1月1日現在の住所地(住民票登録地)の市区町村役場(所)に前年の給与支払総額を記入して提出することになります。

2.特別徴収税額通知書

給与支払報告書に基づいて計算された個人の住民税額は、毎年5月31日までに会社宛てに送られてきます。

これを「特別徴収税額通知書」といいます。

3.給与からの控除

特別徴収税額通知書に記載されている住民税額を、毎年6月から翌年の5月まで給与から控除します。住民税は年税額が12等分されており端数は最初の月(6月)に支払う仕組みになっています。控除・納付は通知書通りにしなくてはなりません。

4.住民税の納付

徴収した住民税は、翌月10日までに納付しなければなりません。 所得税と同じように、常時10名未満の小規模事業所は12月10日までと6月10日までの2回で納める一括納付の制度があります。

【特別徴収の全体的な流れ】

従業員が退職する場合の住民税の取り扱い

【1~5月に退職する場合】

その年の住民税の残金を一括で特別徴収

【6~12月に退職する場合】

残金を一括で特別徴収するか、普通徴収に切り替える(本人の希望による)

という処理をし、「特別徴収にかかる給与所得者異動届出書」を地方自治体に提出することになります。

ただし、すでに再就職先が決まっている場合などは、上記の処理は行わず、再就職先でそのまま特別徴収を引き継ぐことが可能です。 特別徴収を引き継ぐ場合は、旧特別徴収義務者が異動届出書を作成し、新特別徴収義務者を経由して提出することになります。

また、特別徴収を引き継いでいない場合、一括徴収した方は6月以降、一括徴収しなかった方は退職後の分が普通徴収に切り替わりますから、年途中入社の方に対し入社月から特別徴収を行うなら、「普通徴収から特別徴収への切替届出書」の提出が必要となります。

12月までに入社された方に対し、翌年6月から特別徴収を行うなら、1月に提出する給与支払報告書で特別徴収対象者とすれば事足り、異動届や切替届の提出の必要はありません。

簡単にまとめると、再就職先の処理としては、以下の様になります。

【特別徴収を引き継ぐ方の場合】

旧特別徴収義務者が異動届出書を作成し、新特別徴収義務者を経由して提出

【普通徴収の方で1月に給与支払報告書を提出済みで6月以降から特別徴収する場合】

異動届や切替届の提出の必要なし

【上記以外の場合】

「普通徴収から特別徴収への切替届出書」を提出

無料体験版をダウンロード

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。