第28号 所得税の控除について

所得にかかる所得税は、1年間(1月位~12月)に受けた所得に対して課税されます。給料から控除される仕組みです。今回は、この所得税の控除について解説します。

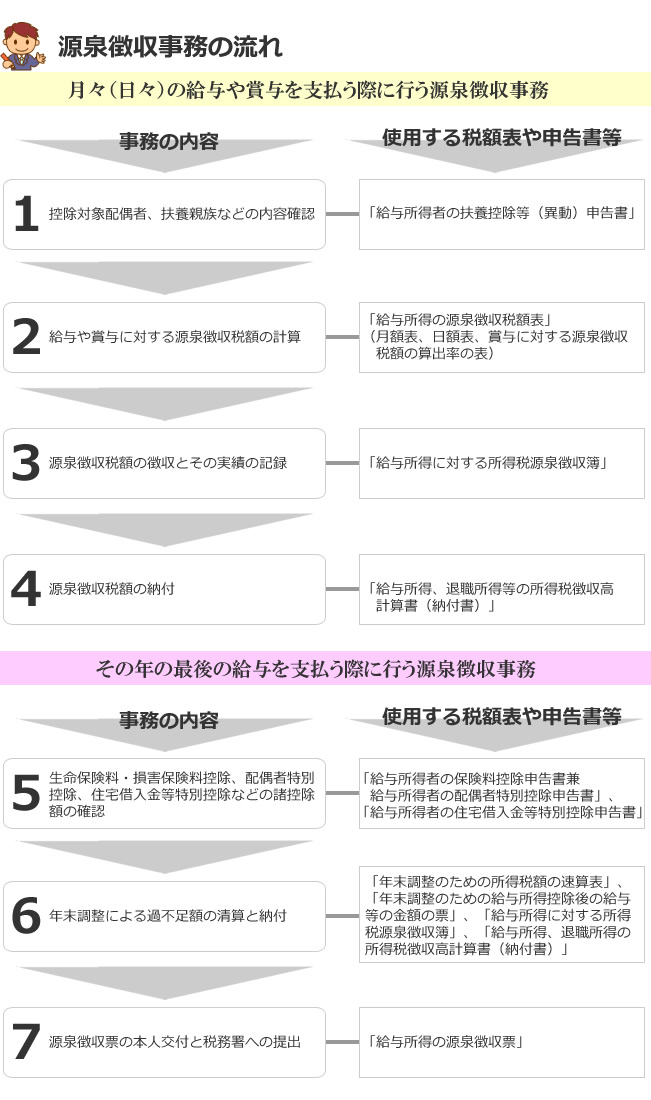

源泉徴収制度って?

給与を支払う会社は、給与や賞与を支給するたびに社員の給与等から一定額の税金を控除して納付することになります。これを源泉徴収制度と言います。

実は毎月の給与から控除する所得税は、おおよそこの給与の人なら年間の所得税額がこうなるだろうという見込み額をもとに控除しているのです。税務署が交付している「源泉所得税額表」によって算出するのですが、最終的には年末調整で1年間(1月~12月)の総決算を行うので、毎月控除されている所得税は見込額ということになるんですね。

源泉所得税額の計算と納付の流れを知っておこう

源泉所得税の計算に当たっては、会社の支給総額から通勤手当と社会保険料をマイナスしたものを課税対象額とします。そして、この課税対象額を「源泉所得税額表」にあてはめて、税額を算出します。ただし、給与計算ソフトなどを用いて電算機を使用して計算する場合は「 給与に対する源泉徴収税額の電算機計算の特例等 」というのが認められており、別表第1~3を利用して算出する場合もあります。

「源泉所得税額表」には、日額表や月額表などの区分のほか、甲欄と乙欄があり、更に扶養親族等の数によって税額が変わってきます。この区分を決めるのに重要となる書類が「扶養控除等(異動)申告書」なのです。

源泉徴収した所得税は給与等を支払った月の翌月10日までに納付することになります。また、納付の事務手続きが煩雑なため、給与の支払いを受ける人が常時10人未満の小規模事業所では、税務署にあらかじめ届出しておくと、年2回にまとめて支払える「納期の特例」の適用を受けることが出来ます。

無料体験版をダウンロード

無料体験版は製品版と、ほとんど同じフル機能をお試しいただけます(データ取り込み機能のみ制限)

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。