退職金を支払った月の翌月10日までに「給与所得・退職所得等の所得税徴収高計算書(納付書)」の退職手当等の欄に控除した所得税を記入の上、税務署に納付します。「退職所得の受給に関する申告書・退職所得申告書」を提出しなかった従業員は、退職手当などの金額について 20.42% の税率で源泉徴収されます。

提出書類

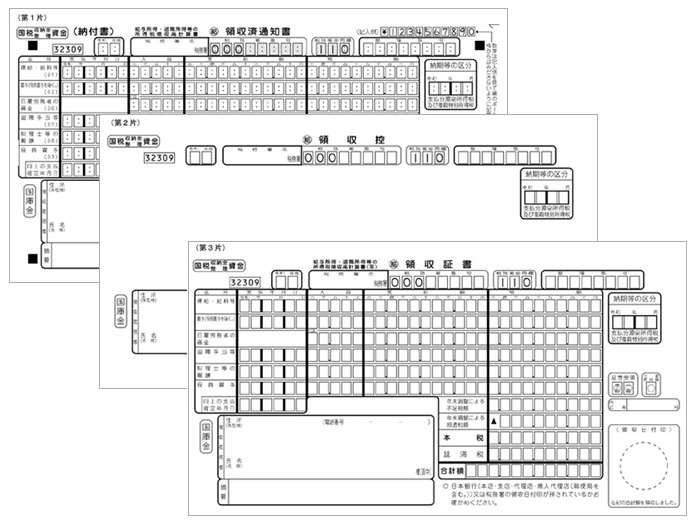

給与所得・退職所得等の所得税徴収高計算書(納付書)

納付期限

退職日を含む月の翌月 10 日

(税務署から納期の特例や納期限の特例の承認を受けている場合は、その日まで)

※ 納付期限が土日祝日の場合は、土日祝日明けまで

納付先

最寄りの金融機関、または税務署

従業員が退職した場合の実務

以下のボタンで次の実務や、前の実務の解説ページを確認できます。