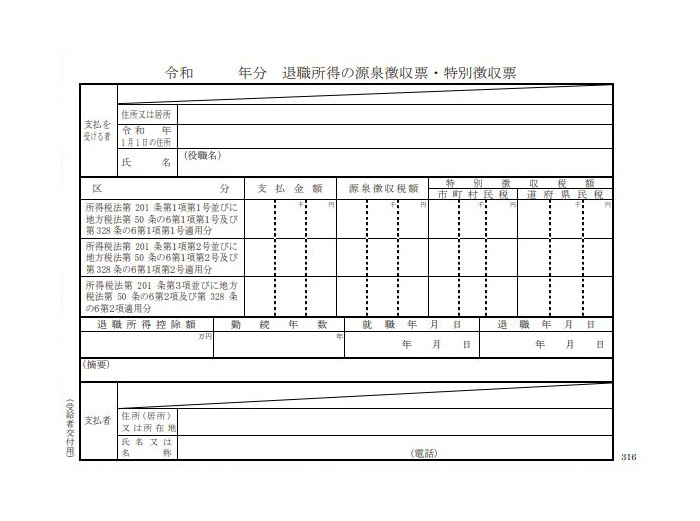

退職金の支払金額や、源泉徴収税額、特別徴収税額などを「退職所得の源泉徴収票・特別徴収票」に記載して、退職した従業員に交付します。なお、退職者が法人の役員(相談役、顧問、その他これらに類するもの)である場合、税務署や市区町村にも提出する必要があります。 市区町村と従業員には、退職後 1 か月以内に提出、交付する必要があります。税務署には、翌年 1 月末日までに提出してください。

退職した従業員への交付

「退職所得の源泉徴収票」は、その年に支払の確定した退職金等について、すべての退職者の分を作成します。

交付書類

退職所得の源泉徴収票

交付期限

退職後、1ヶ月以内

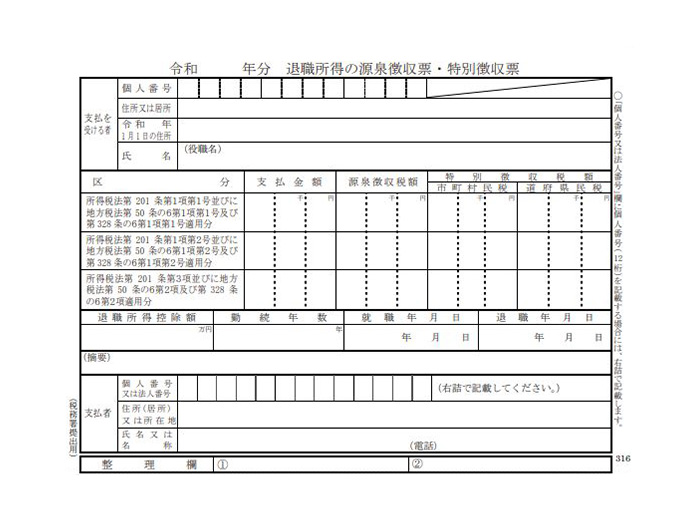

市区町村 への提出(本年 1 月 1 日現在の住所地)

退職者が法人の役員(相談役、顧問、その他これらに類するもの)である場合に提出が必要です。

提出書類

特別徴収票

提出期限

退職後、1ヶ月以内

税務署への提出(提出する必要がある従業員のみ)

退職者が法人の役員(相談役、顧問、その他これらに類するもの)である場合に提出が必要です。

提出書類

退職所得の源泉徴収票

提出期限

翌年 1 月末日

※翌年 1 月末日が土日祝日の場合は、土日祝日明けまで

従業員が退職した場合の実務

以下のボタンで次の実務や、前の実務の解説ページを確認できます。