賞与の源泉所得税計算ってどうやってやるの?

賞与から控除する源泉所得税は「前月の給与の社会保険料控除後の金額」をベースに所得税率を決定し計算します。事前に揃えておくべき必要な資料は、以下の通りです。

- 「給与所得者の扶養控除等(異動)申告書」

- 国税庁発行「平成○○年分 源泉徴収税額表」に記載されている「賞与に対する源泉徴収額の算出率の表」

- 前月の月次給与の明細(賃金台帳)

事例を基に解説していますので参考にしてください。

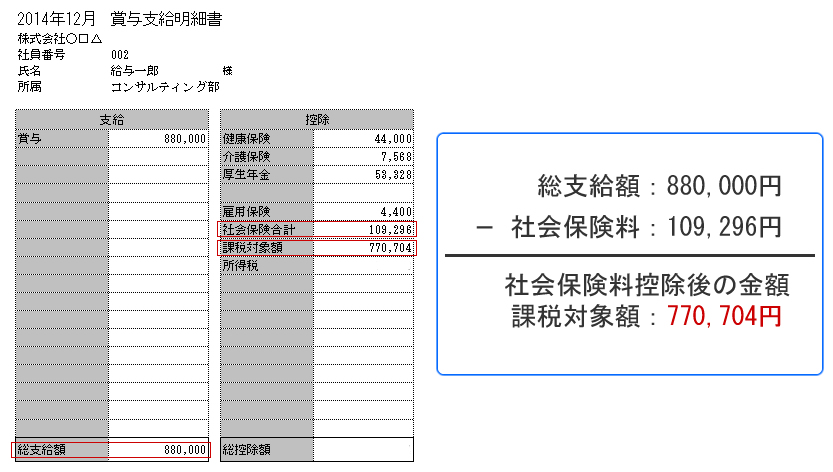

1.まず、社会保険料控除後の賞与金額を求めます

<この記事の目次>

賞与の総支給額(非課税の賞与収入を差し引いた金額)から社会保険料(健康保険料+厚生年金保険料+雇用保険料)を差し引いて、「社会保険料控除後の賞与金額を求めます。

【社会保険料控除後の賞与金額】= 「賞与の総支給額」 - 「社会保険料」

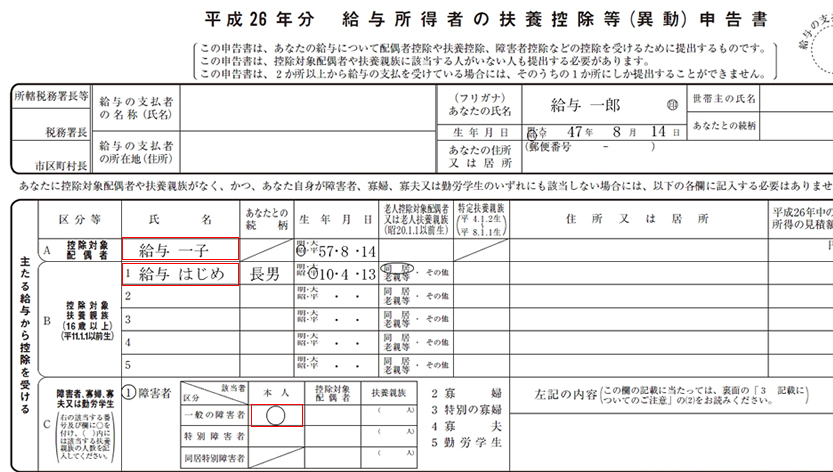

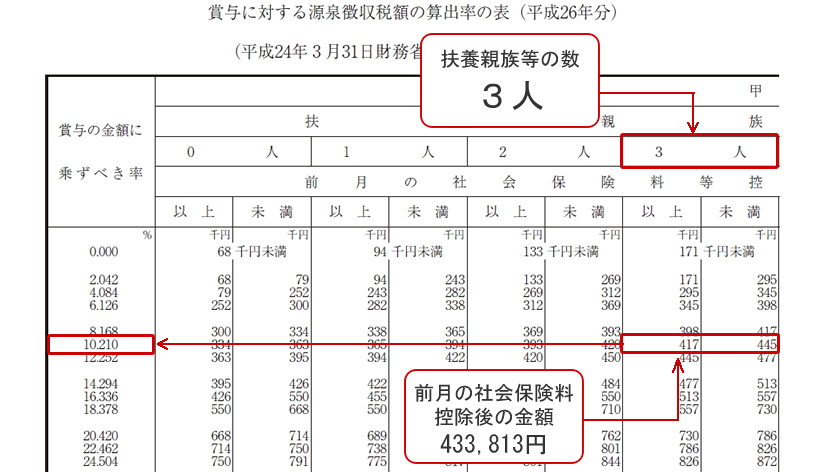

2.給与所得者の扶養控除等(異動)申告書から「扶養親族等の数」を求めます

「扶養親族等の数」は原則、「給与所得者の扶養控除等(異動)申告書」に記載されている人数となります。

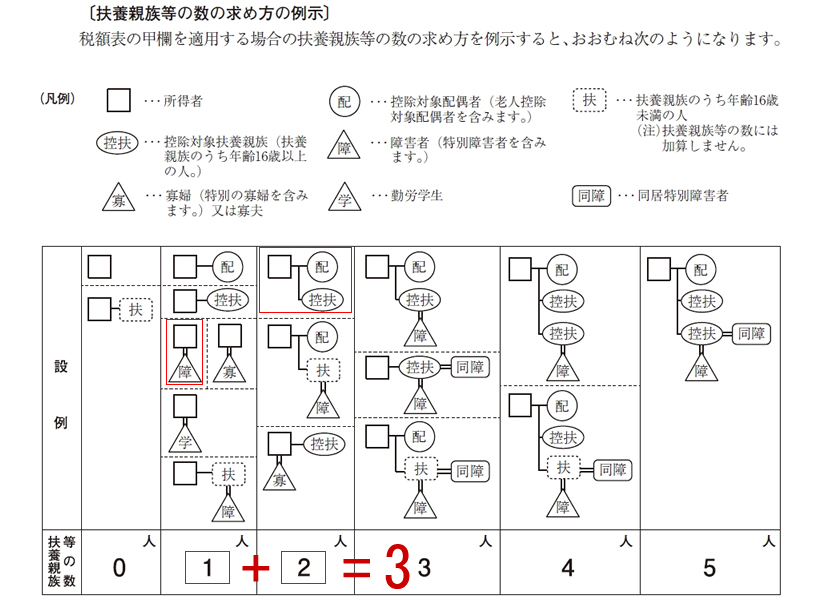

上記の例を基に国税庁発行「平成○○年分 源泉徴収税額表」に記載されている「扶養親族等の数の求め方の例示」を参考にすると以下の様になります。(本人:「一般の障害者」、配偶者あり、控除対象扶養親族1人)

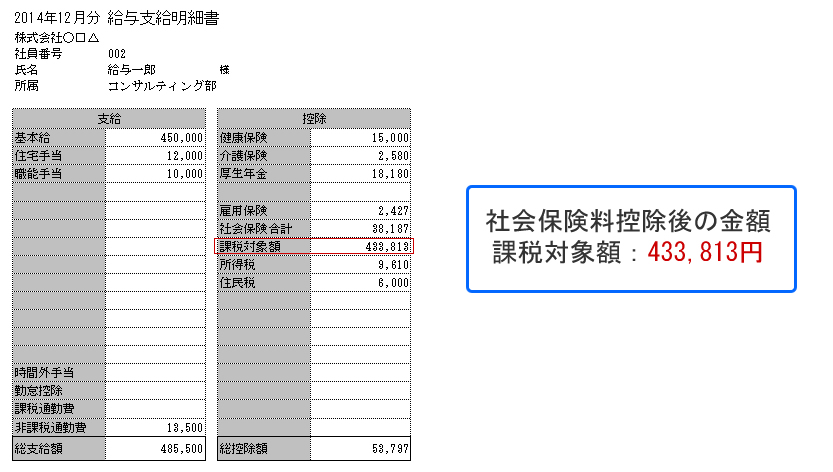

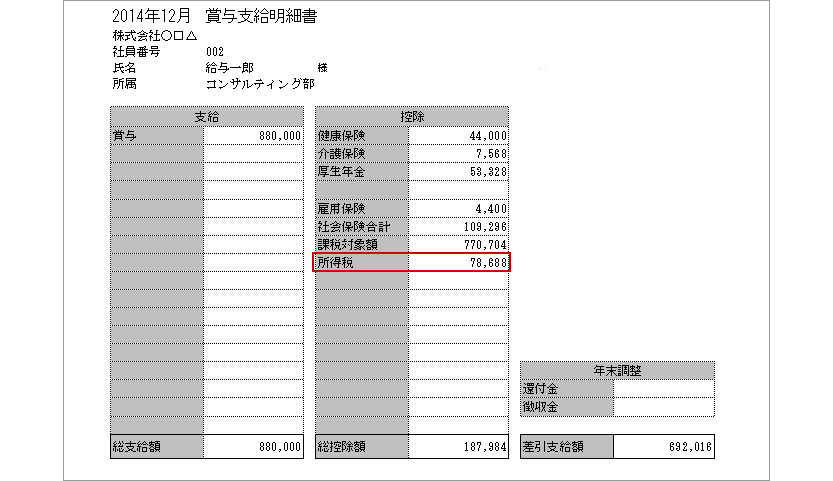

3.前月の月次給与から「社会保険料控除後の給与金額」(課税対象額)を求めます

前月の給与明細や賃金台帳から、「社会保険料控除後の給与金額」(課税対象額)を求めます。

4.賞与に対する税率を求めます

前項で求めた「扶養親族等の数」と「前月社会保険料控除後の給与金額(課税対象額)」を基に、国税庁発行「平成○○年分 源泉徴収税額表」に記載されている「賞与に対する源泉徴収額の算出率の表」から賞与における税率を求めます。

この例では「10.210%」が賞与に対する税率になります。

5.所得税額を求める

以下の計算をして、賞与の所得税を求めます。

賞与の所得税 = 社会保険料控除後の賞与金額 × 賞与に対する税率

これまでの事例では、「770,704円」×「10.210%」=78,688.8784円→【78,688円(円未満切り捨て)】となります。

【注意】特別な源泉所得税の計算のケース

「前月に給与を支払っていないケース」・「前月の給与の金額の10倍を超える賞与を支払うケース」の場合は「第47号 ボーナス(賞与)の計算と社会保険の手続き ③源泉所得税」を参照してください。

無料体験版をダウンロード

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。