第54号 年末調整が済んだあとの事務作業

年末調整が済んだら、個人別の「給与支払報告書(源泉徴収票)」を作成し、1月31日までに各市区町村や税務署に提出しなければなりません。これを手作業で行うと手間のかかる作業になりますので、給与計算ソフトを使って効率化しましょう。

源泉徴収票の作成と交付・提出

<この記事の目次>

1.まず、源泉徴収票を税務署に提出する人、しなくてよい人で分けます

■源泉徴収票を税務署に提出しなければならない人

| 年末調整をした人 | ① 会社の役員等またはその年に役員であった人で、その年の給与等の金額が150万円を超える人 ② 弁護士、公認会計士、税理士等で、その年の給与等の金額が250万円を超える人 ③ ①②以外の人で、その年の給与等の金額が500万円を超える人 |

|---|---|

| 年末調整をしなかった人 | ① 給与所得者の扶養控除等申告書を提出した人で、その年の半ばで退職した人や災害に遭い源泉徴収の猶予を受けた人で、その年の給与等の金額が250万円を超える人(法人の役員は50万円を超える人) ② 給与所得者の扶養控除等申告書を提出した人で、その年の給与等の金額が2000万円を超える人 ③ 給与所得者の扶養控除等申告書を提出しなかった人で、その年の給与等の金額が50万円を超える人 |

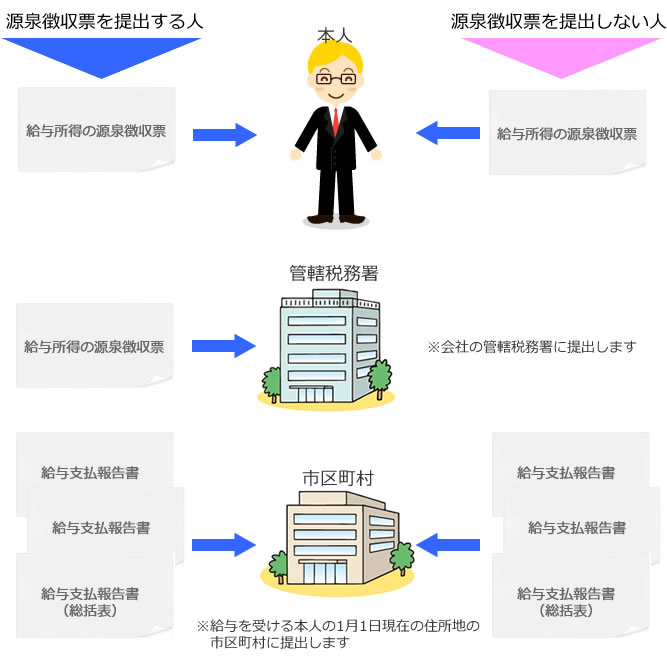

2.源泉徴収票の提出

税務署に「源泉徴収票を提出する人」と「源泉徴収票を提出しない人」で以下の様に、提出の流れが変わります。

源泉徴収票を提出する人

「給与所得の源泉徴収票」2枚と「給与支払報告書」2枚を作成し、「給与所得の源泉徴収票」は税務署に1枚、本人に1枚交付します。「給与支払報告書」2枚は市区町村への提出になります。

源泉徴収票を提出しない人

「給与所得の源泉徴収票」1枚と「給与支払報告書」2枚を作成し、「給与所得の源泉徴収票」は、本人に1枚交付します。「給与支払報告書」2枚は市区町村への提出になります。

また、最も手間のかかる事務作業が「給与支払報告書(総括表)」の作成です。給与を支払った社員の住所地から市区町村別に分類して、その合計人数を記入します。「給与支払報告書(総括表)」は各人の給与支払報告書とあわせて送付します。

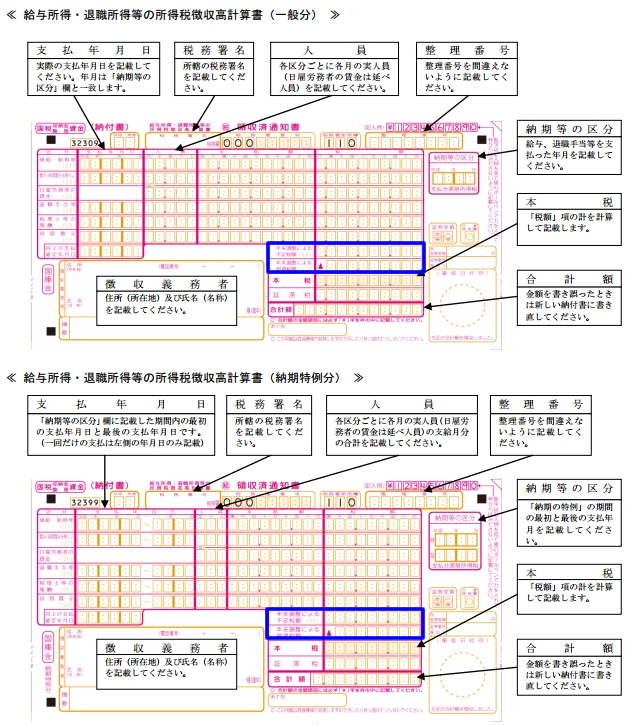

源泉所得税の納付

源泉徴収した所得税は一括して「給与所得・退職所得等の所得税徴収高計算書(納付書)」に所定事項を記載して納付します。12月分の納付に関しては、年末調整分も合わせて納付しなければなりません。

納付期限は以下の通りです。

| 納期の特例の適用を受けていない場合 | 納期の特例の適用を受けている場合 |

|---|---|

| 翌月10日 | 1月から6月分を7月10日 7月から12月分を翌年1月10日 |

年末調整で、過納額を充当・還付した場合は「超過税額」欄にその金額を記入し、不足額を徴収した場合は「不足税額」欄にその金額を記入します。(下図の青枠)

無料体験版をダウンロード

無料体験版は製品版と、ほとんど同じフル機能をお試しいただけます(データ取り込み機能のみ制限)

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。