第13号 給与明細書の支給項目について知ろう

給与明細を眺めて見ると、大きく「支給」「控除」「勤怠」の3つに分かれています。今回はこの中の「支給」欄にある支給項目について解説します。

支給項目のそれぞれの意味を知りましょう

下の給与明細書を見ながら説明しますね。

まず、基本給や諸手当の内容は、それぞれの会社の取り決めで異なります。

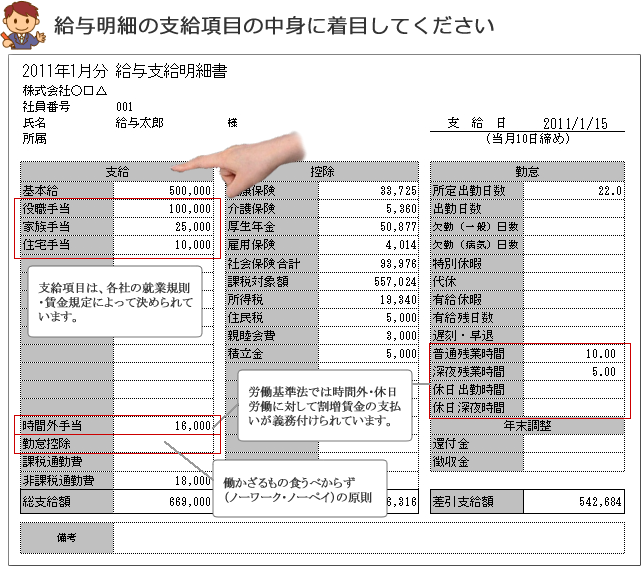

支給項目の中には「勤怠控除」という項目がありますね。”控除”という名前が付いているのに、なぜ支給項目に入っているのか不思議ではないですか?。これは、給与計算処理の実務上の便利さを考えてのことで、この形が標準的なんです。

「勤怠控除」(欠勤控除ともいう)とは、労働しなかった日や時間分の給与を差し引くということです。給与は労働に対する対価として受け取るわけですから、まあ、当然といえば当然ですね。これをノーワーク・ノーペイの原則と言って、「働かざる者食うべからず」ということです。

また、課税通勤費と非課税通勤費という項目がありますが、通勤費は文字通り会社まで通う交通費のことです。通勤費自体は必ず支給しなければならないわけではありません。通勤費の支給形態も会社によって異なります。定期券を支給する場合もあれば、毎月一定額を現金で給与と一緒に支給する会社もあります。通勤費は一定限度までは所得税が課税されないという決まりになっており、労働に対する報酬というよりも、実費部分という考え方から非課税とされているのです。この一定限度を超えた通勤費は課税対象となり課税通勤費で処理されることになります。

これらの様々な支給項目を足し合わせたものが、最後の総支給額になります。

就業規則・賃金規定等と支給項目

窮余の支給項目はそれぞれの会社で自由に決めることができ、通常は給与(賃金)規定によって定められます。給与は労働条件の中でも重要なものであることから、必ず就業規則というその会社のルールブックに規定しなければならないことになっています。

しかし、会社のルールには、給与以外にも始業・終業時刻、休憩・休日、休暇などいろいろあり、給与に関する細かい事項も就業規則の中に含めると就業規則自体のボリュームが多くなってしまうので、別規定として「給与(賃金)規定」を作っている会社が多いのです。

就業規則は、社員等を10人以上雇用する会社では作成が義務付けられています。10人未満の会社では義務ではありませんが作るのが普通です。

無料体験版をダウンロード

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。