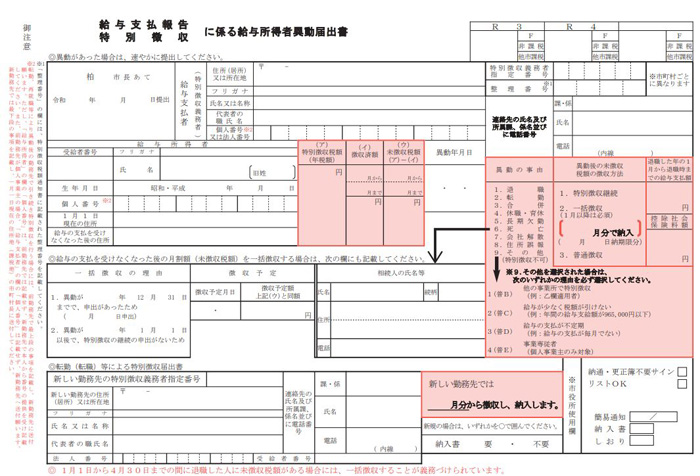

住民税は前年の所得に対する税額を6月~翌年5月の12回に分割して給与から毎月控除します。退職した場合、翌月から5月までの税額は残ってしまいます。そのため、退職時に残税額を普通徴収に切り替えるか、最後の給与や退職金で一括で納めるか選択することになります。住民税を特別徴収している従業員が退職した場合は、この徴収方法も含め「特別徴収にかかる給与所得者異動届出書」を作成して市区町村に提出します。

提出書類

特別徴収にかかる給与所得者異動届出書

提出期限

退職日を含む月の翌月 10 日

※ 納付期限が土日祝日の場合は、土日祝日明けまで

提出先

本年 1 月 1 日現在の住所地の市区町村

住民税徴収方法の処理ケース

退職する従業員の住民税の処理には以下のケースがあります。「特別徴収にかかる給与所得者異動届出書」の扱いを確認ください。

| 住民税徴収方法 | 退職時期 6~12月 | 退職時期 1~5月 | 特別徴収にかかる 給与所得者異動届出書の提出 | 住民税の控除 |

|---|---|---|---|---|

| 普通徴収に切替 | 〇 | × | 退職日の翌月10日まで | なし |

| 一括徴収 | 〇 | 〇 | 退職日の翌月10日まで | 翌年5月までの 残額を控除 |

| 次の会社で 特別徴収の継続 | 〇 | 〇 | 次の会社へ送付 または退職者へ交付 | 次の会社で控除 |

従業員が退職した場合の実務

以下のボタンで次の実務や、前の実務の解説ページを確認できます。