住民税は入社した従業員の状況によって手続きが異なります。「前社で一括で徴収済のケース」「前社から引き継いで特別徴収するケース」「普通徴収に切り替えているケース」の3ケースがありますので、対応する手続きを行ってください。

前社で一括で徴収済のケース

前社で年度末までの住民税を一括納付している場合、翌年5月まで納付済ですので翌年6月から既存の従業員と同様に控除することになります。

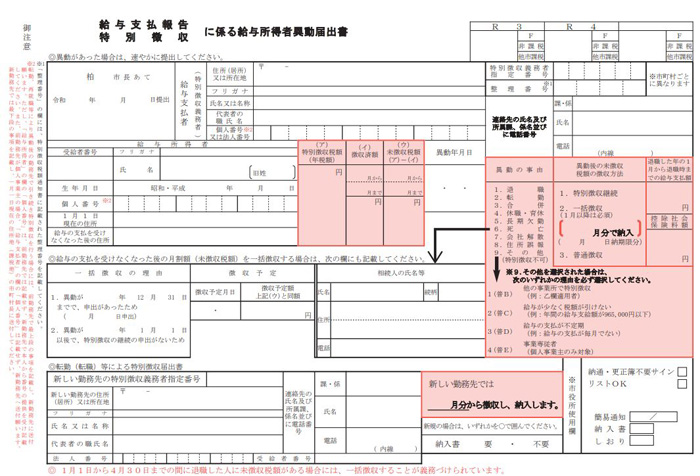

「前社から引き継いで特別徴収するケース

前社で納付していた住民税の残額を引き続き特別徴収する場合は、前社が作成した「特別徴収にかかる給与所得者異動届出書」を前社から回収し住所地の市区町村に提出します。提出すると「特別徴収税額変更通知書」が送付されてきますので内容にしたがって、住民税を控除してください。(※一ヶ月以上、期間を置かずに入社する場合に限る)

提出書類

特別徴収にかかる給与所得者異動届出書

提出期限

退職の翌月10日まで

提出先

本年 1 月 1 日現在の住所地の市区町村

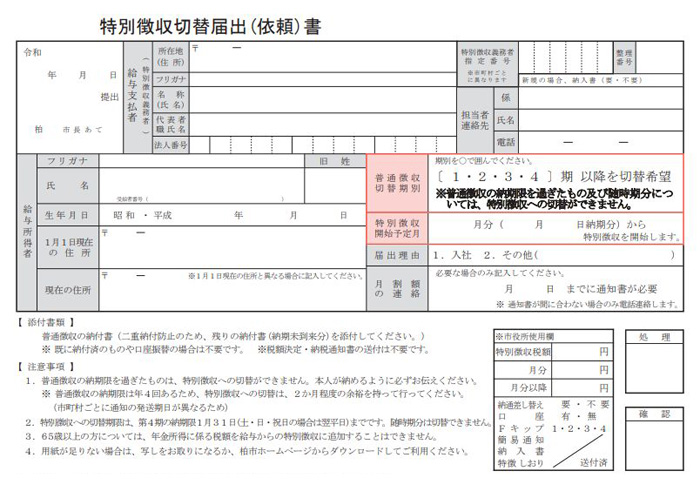

「前社から引き継いで特別徴収するケース

前社を退職する時に普通徴収に切り替えており、入社後に特別徴収に切り替える場合は「特別徴収への切替申請書」と、本人が持っている「普通徴収の納付書」を普通徴収していた市区町村に提出します。提出すると「特別徴収額の決定・変更通知書」が送付されてきますので、記載の月の給与から控除を開始してください。

提出書類

特別徴収切替届出(依頼)書

普通徴収の納付書

本人から普通徴収の納付書を提出してもらい、特別徴収切替届出(依頼)書に添付して提出します。

提出期限

速やかに

提出先

普通徴収していた市区町村

従業員を採用した場合の実務【中途採用】

以下のボタンで次の実務や、前の実務の解説ページを確認できます。