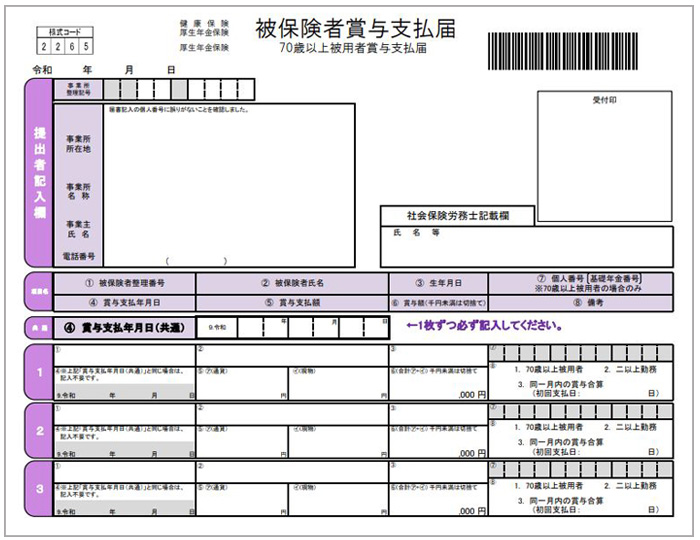

賞与を支給したときは、支給日から5日以内に「健康保険・厚生年金保険 被保険者賞与支払届/厚生年金保険 70歳以上被用者賞与支払届」を事業所の所在地を管轄する年金事務所に提出しなければなりません。賞与を支払うごとに、賞与額の 1,000 円未満を切り捨てた額(標準賞与額)を従業員ごとに申告します。産休や育休などで保険料免除になっている従業員も標準賞与額を未記入で申告する必要があります。

同じ月に 2 回以上の賞与を支払った場合は、合算した標準賞与額を申告してください。なお、1 年に 4 回以上の賞与を支払う場合は、従業員に支払うすべての賞与は給与とみなされるため、標準賞与額の申告は必要ありません。また、給与とみなされる賞与については、賞与額の合計金額を 12 等分し、各月の給与に配分した上で標準報酬月額を決定する必要があります。

▶提出書類や記入方法の詳細は以下のサイトをご覧ください

日本年金機構ホームページ

「賞与を支給したとき、賞与支払予定月に賞与が不支給のとき」

提出書類

●賞与を支給した場合

「健康保険・厚生年金保険 被保険者賞与支払届/厚生年金保険 70歳以上被用者賞与支払届」

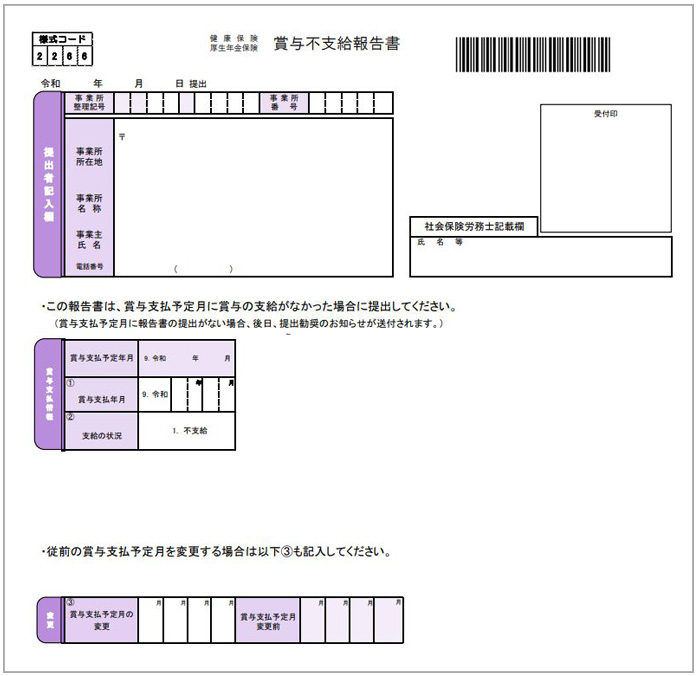

●登録している賞与支払予定月に、賞与を支給しなかった場合

「健康保険・厚生年金保険 賞与不支給報告書」

- 健康保険組合に加入している場合は、健康保険組合と日本年金機構の2箇所に提出

- CDやDVD等の電子媒体での提出や電子申請(e-Gov)も可能

提出期限

支給日から 5 日以内

※ 提出期限が土日祝日の場合は、土日祝日明けまで

提出先

事業所の所在地を管轄する年金事務所または健康保険組合

提出後の流れ

「保険料決定通知書」が管轄の年金事務所または事務センターから送付され、保険料が決定します。支給しなかった場合は、標準賞与額決定通知書等の送付はありません。 また、翌月中旬に管轄の年金事務所または事務センターまたは健康保険組合から、社会保険料を口座振替により受領する旨が記載された「保険料納入告知額・領収済額通知書」が送付されます。