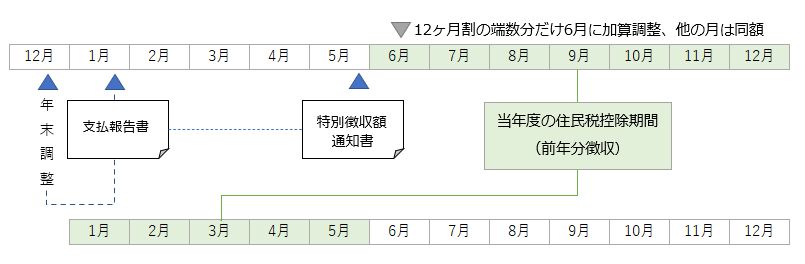

毎年6月から1年間の住民税控除を開始します。市区町村から会社へ6月から翌年5月までの住民税額の「決定通知」が送付されてくるので、記載された通りに控除していきます。

住民税は前年所得に対して課税

- 給与支払報告書で市区町村が計算

前年の年末調整で確定した所得により、翌年1月末日までに本人の住所地の市区町村に「給与支払報告書」を送付します。市区町村では「給与支払報告書」に基づいて住民税額を計算します。 - 税額通知書が市区町村から会社に送付

市区町村が計算した住民税は「特別徴収額通知書」として5月に会社へ送付されます。「特別徴収額通知書」は会社用と本人用の2枚送付されますので、本人用は6月給与支給時に本人へ渡します。

6月から翌年5月までの給与で控除

住民税は総額を12ヶ月で均等割りして、6月から翌年5月までの毎月の給与で控除します。ただし、100円未満の8数は月分に加算して調整されます。よって、そのため1年間でみると以下の様に分類されます。

- 1月~5月:前回の住民税額

- 6月:調整税額

- 7月~12月:当年度の住民税額