年末調整の大きな流れを理解して年末調整の計算んを行いましょう。個々のステップでの詳細は毎年、国税庁から発行される「年末調整のしかた」をご覧いただき処理を進めてください。

本年の給与総額・徴収税額の確定する

本年最後の給与・賞与の額と税額を合計します。これで1年間の給与総額が確定します。

STEP

1

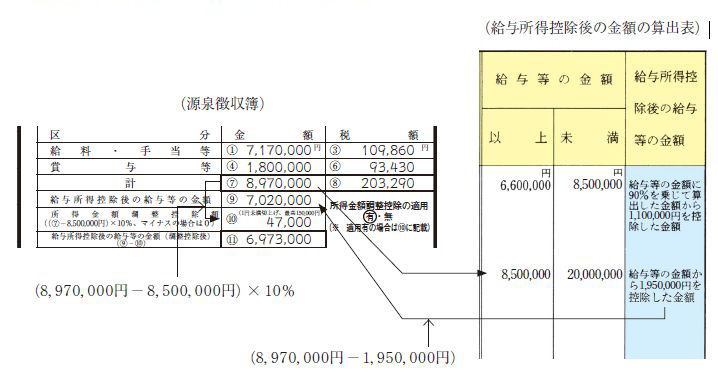

給与所得控除後の給与等の金額(調整控除後)の計算をする

自営業者などの事業所得者は、所得税を算出する際、収入から交際費や外注費などといった必要経費を差し引きます。サラリーマンなどの給与所得者の経費は「給与所得控除」ということで「年末調整等のための給与所得控除後の給与等の金額の表」により給与総額に対応する給与所得控除後の給与等の金額を決定します。

また、一定要件に該当する人は「給与所得控除後の給与等の金額」から「所得金額調整控除額」を差し引いて「給与所得控除後の給与等の金額(調整控除後)」を計算します。

STEP

2

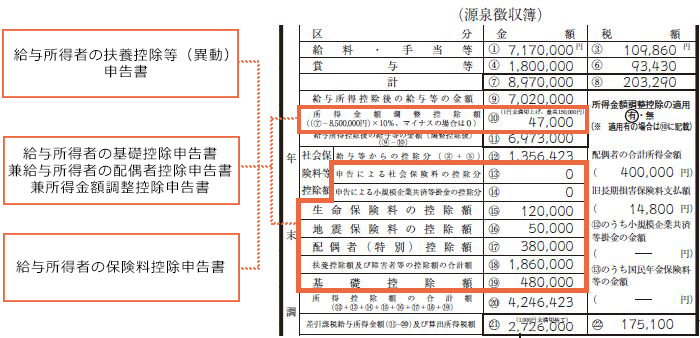

各種控除額を控除する

各従業員に配布した申告書の内容をチェックして「給与所得控除後の給与等の金額(調整控除後)」から、さらに各従業員ごとに該当する控除を行っていきます。

STEP

3

算出所得税額を計算する

「給与所得控除後の給与等の金額(調整控除後)」の金額から各種控除した「所得控除額の合計額」を差し引いたものを「差引課税給与所得金額」といい、この額「所得税額の速算表」の率等を使って「算出所得税額」を計算します。

STEP

4

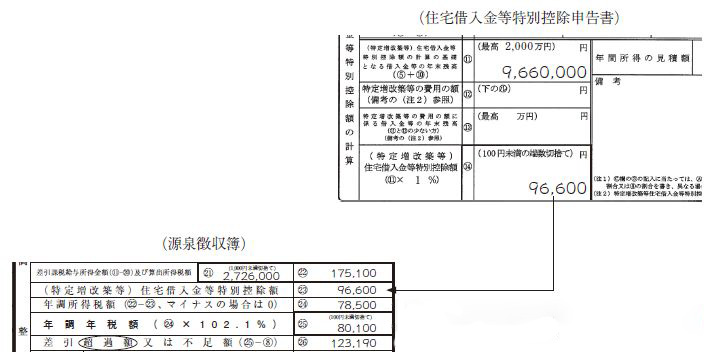

住宅借入金等特別控除

住宅借入等の住宅ローンの控除については「算出所得税額」から、さらに税額の控除が行われます。

STEP

5

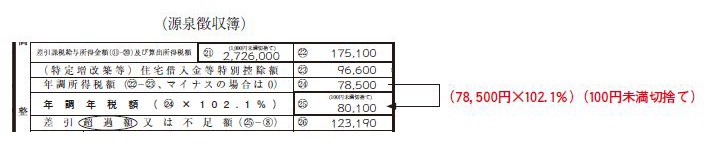

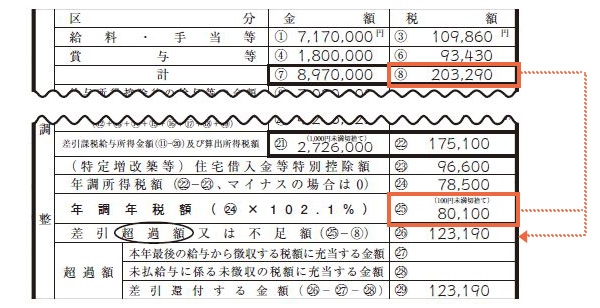

年調年税額を計算する

税額控除後の「年調所得税額」に102.1%を乗じて「年調年税額」を算出します。

STEP

6

過不足額の清算

確定した「年調年税額」とすでに徴収済の税額を比べて生じた過不足額を求め、還元または追徴します。本年最後の給与・賞与の額と税額を合計します。これで1年間の給与総額が確定します。

STEP

7