年末調整の結果、所得税の不足がある場合は、その年の最後の給与支給から追徴することになります。多額の追徴金が発生したことにより生活に支障が出てしまう場合は、不足額の徴収を繰り延べる制度があります。この制度を受けるためには「年末調整による不足額徴収繰延承認申請書」を提出して承認を受ける必要があります。

提出書類

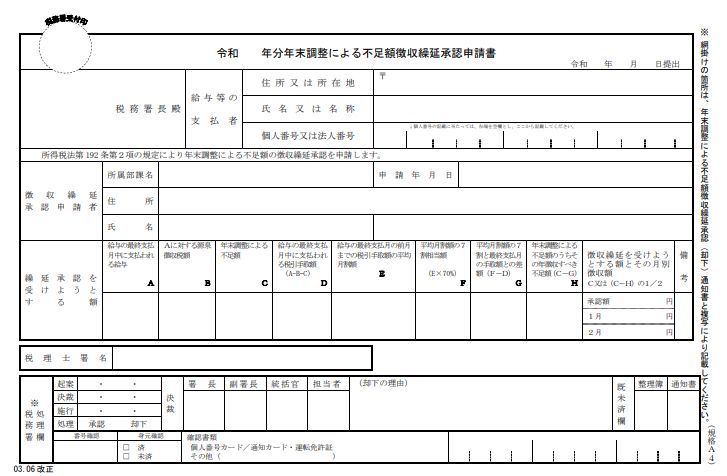

年末調整による不足額徴収繰延承認申請書

年末調整による不足額の徴収繰延べを受けられる人

年末調整の結果所得税の不足額を本年最後の給与で追徴すると、徴収後の給与が本年1月~11月までの税引後の給与の平均金額の70%未満になる場合に申請することができます。

申請方法

この申請書を「年末調整による不足額徴収繰延承認(却下)通知書」と複写により作成の上、最後に給与の支払を受ける日の前日までに、年末調整を行う給与の支払者を経由して給与の支払者の所轄税務署長に提出してください。

提出後の所得税の不足額の徴収方法

「年末調整による不足額徴収繰延承認申請書」を提出した従業員の所得税額の不足額は、翌年1月と2月に支払う給与から不足額の1/2ずつ徴収することができます。

1円未満の端数がある場合は、1月の給与から徴収する不足額については切り上げ、2月の給与から徴収する不足額については切り捨てます。

無料体験版をダウンロード

無料体験版は製品版と、ほとんど同じフル機能をお試しいただけます(データ取り込み機能のみ制限)

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は昨年時点のものです。本年の年末調整計算は出来ません。