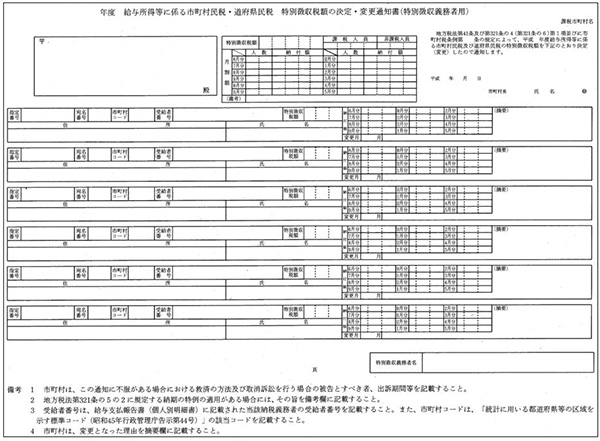

従業員の住所地の市区町村に提出した前年分の「給与支払報告書(個人別明細書)」を基に住民税が計算され、毎年5月末日までに各市区町村から12等分(端数がある場合は6月分で調整)された1年分の住民税が記載された「市区町村民税・都道府県民税特別徴収額通知書」が送付されてきます。

送付されたきた「市区町村民税・都道府県民税特別徴収額通知書」を基に、従業員の給与から住民税を控除して(これを「特別徴収」と言います)、一括して納付します。

提出書類

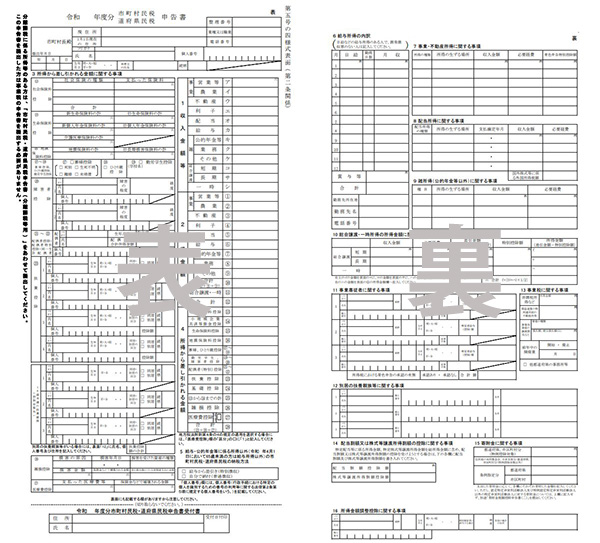

市町村民税・都道府県民税納入申告書

※「市町村民税・都道府県民税納入申告書」の控が返却されます。

納付期限

納期の特例の承認の有無に応じ以下の通り納付する。

- 納期の特例の承認を受けていない場合

支払った給与等から特別徴収した月の翌月10日までに納付 - 納期の特例の承認を受けている場合

6月から11月徴収分を12月10日までに納付

12月から翌年5月徴収分を翌年の6月10日までに納付

※納付期限が土日祝日の場合は、土日祝日明けまでに納付

納付先

最寄りの金融機関、または本年 1 月 1 日現在の住所地の市区町村

納期の特例について

<納期の特例>

特別徴収税額は、原則として、支払った給与等から特別徴収した月の翌月10日までに納入することとなっています。

納期の特例は、特別徴収義務者のうち、給与等の支払いを受ける者が常時10人未満である場合に、市区町村の承認を受けることにより、特別徴収税額を年2回に一括して納付することができます。詳細は、市区町村にお問い合わせください。

<納付期限>

この特例の適用を受けていると、その年の6月から11月までに特別徴収した住民税は12月10日、12月から翌年5月までに特別徴収した住民税は翌年6月10日が、それぞれ納付期限となります。※ただし、納期限が土曜日、日曜日または祝日にあたるときは、その翌日が期限となります。