賞与の査定期間(対象期間)とは、賞与の支給額を決めるための「評価」をする期間のことです。企業は、一定の期間を定め、その期間の働きぶりを評価することにより、賞与の支給額をいくらにするか決定します。

賞与支給のルール

賞与に関する制度を就業規則で定めた場合は、規定内容に従って支給する義務が生じます。

賞与の規定は自由に決めることができますが、日本の会社では夏と冬の2回支給されることが一般的です。業績によって支給の有無がある場合、その旨を明示しておかなければなりません。

査定期間と評価項目

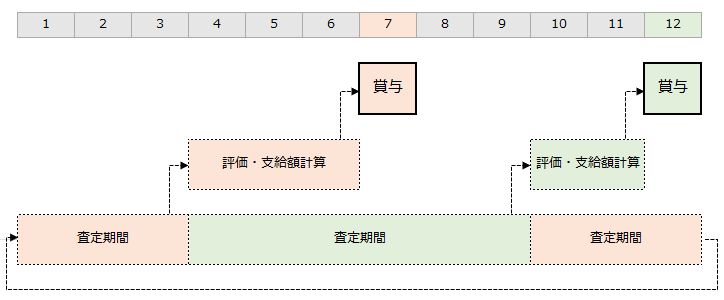

賞与の支給が年2回の場合は査定期間も1年に2回、支給が年3回の場合は査定期間も1年に3回となります。

例えば7月と12月の2回支給の場合、査定期間は4月~9月、10月~3月となります。4月~9月の査定期間の後、12月の支給まで期間が空くの、その期間に査定評価のまとめや支給額の計算などをするためです。また、会社によっては入社後の試用期間は賞与の査定期間とはしないなどの規定がある場合もあります。

査定期間は重複しないよう設定することが一般的ですが、まれに「特定期間の査定」と「通年の査定」の期間が重複するケースもあります。12月~5月の査定分が6月に支給され、1月~11月の査定分が12月に支給される場合などが、このケースに該当します。