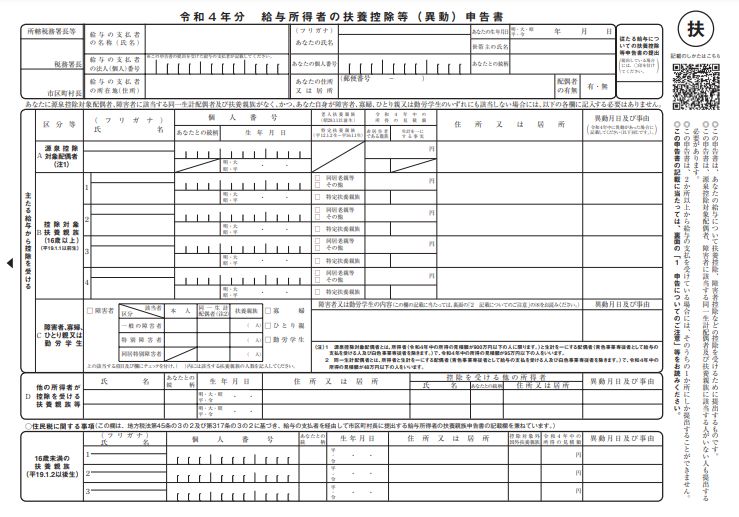

「給与所得者の扶養控除等(異動)申告書」は、その年の最初に給与の支払いを受ける前日までに本人から提出を受け、会社で保管します。申告書には本人および扶養親族等のマイナンバーも記載することになっています。提出後に扶養親族等の数に変更が発生した場合は、変更が必要になりますので報告してもらう必要があります、なお、扶養親族等がまったくいない従業員も必ず提出してもらってください。この書類の提出が無いと税額表は原則、乙欄で計算します。

提出書類

・給与所得者の扶養控除等(異動)申告書

・給与所得者の扶養控除等(異動)申告書(控除対象配偶者・扶養親族・障害者等のない者用)

・勤労学生に該当する場合は、その証明書

提出期限

本年最初の給与支給日の前日

提出先

会社保管

※税務署から提出を求められた際に提出することができれば問題ありません。