給与や賞与から源泉徴収した所得税を一括して毎月納付します。納期の特例の承認の有無に応じ、最寄りの金融機関又は所轄の税務署の窓口で忘れずに納付してください。なお、納付期限までに納付がない場合には、延滞税や不納付加算税などを負担しなければならないことがあります。

提出書類

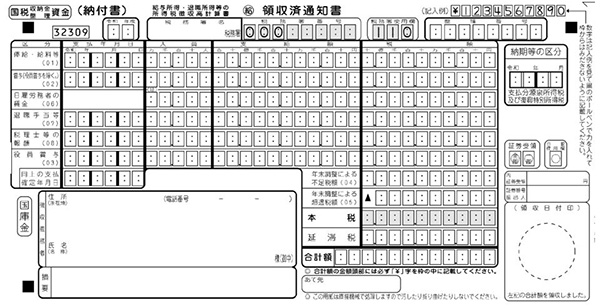

給与所得・退職所得等の所得税徴収高計算書(一般分)

※「給与所得・退職所得等の所得税徴収高計算書(写)」が返却されます。

12月分は年末調整分もあわせて納付

過納額を充当・還元したときは「超過税額」欄、不足額を徴収したときは「不足税額」欄にその金額を記入します。

<記載方法>

国税庁HP「納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)」を参照

納付期限

納期の特例の承認の有無に応じ以下の通り納付する。

- 納期の特例の承認を受けていない場合

給料や報酬などを支払った月の翌月10日までに納付 - 納期の特例の承認を受けている場合

1月から6月支払分を7月10日までに納付

7月から12月支払分を翌年の1月20日までに納付

※納付期限が土日祝日の場合は、土日祝日明けまでに納付

納付先

最寄りの金融機関又は所轄の税務署の窓口

納期の特例について

<納期の特例の対象>

給与の支給人員が常時10人未満で一定の要件を満たす源泉徴収義務者

<納期の特例>

源泉徴収した所得税および復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。しかし、給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税および復興特別所得税を、半年分まとめて納めることができる特例があります。これを納期の特例といいます。

<納付期限>

この特例の適用を受けていると、その年の1月から6月までに源泉徴収した所得税および復興特別所得税は7月10日、7月から12月までに源泉徴収した所得税および復興特別所得税は翌年1月20日が、それぞれ納付期限となります。

<適用条件>

この特例の適用を受けるためには、「源泉所得税の納期の特例の承認に関する申請書」を提出することが必要です。詳細は、所在地を所轄する税務署にお問い合わせください。

<申請先>

給与等を支払う事務所などの所在地を所轄する税務署